Puste stadiony, kibice, przerwane mecze i… problemy finansowe polskich klubów. To tematy, które pozostawiają daleko w tyle rozważania dotyczące praw telewizyjnych, sponsorów, a także wykorzystania nowych mediów, czy statystyk. Ryzyko finansowe, zdolność do regulowania swoich zobowiązań, czynniki ryzyka występujące w przedsiębiorstwach sportowych, czyli naszych klubach to pojęcia, które postaramy się przybliżyć.

Ostatnio nasze kluby, przypadkiem, zobrazowali kibice Lecha Poznań. Kiedy w meczu ze Śląskiem Wrocław jedną z opraw próbowali „odpalić” kilkukrotnie. Podobnie jest z naszymi klubami, próbują, szukają rozwiązań, a słabszy wynik finansowy ma najczęściej odzwierciedlenie w innych pionach organizacyjnych, niż ten bezpośrednio za niego odpowiedzialny. Czy jest złoty środek? Nie ma, ale zapewne pierwszy klub, któremu się uda wyjść „obronną ręką” z problemów, wyznaczy ścieżki dla kolejnych.

Postępująca komercjalizacja futbolu powoduje, że kluby muszą dbać o swoją kondycję finansową i rozwijać się przede wszystkim na płaszczyźnie marketingowej, co pozwala na uniezależnienie od jednego źródła finansowania. Decyzje fundamentalne dla klubu podejmowane są przez zarząd, jednak z perspektywy osób zatrudnionych w działach nie tylko w działach administracji, ale również sportowych, klub piłkarski coraz bardziej przypomina typowe przedsiębiorstwo.

Wzrastająca liczba podmiotów gospodarczych w sporcie oraz zachodzące między nimi relacje, zarówno o charakterze niekomercyjnym jak i coraz częściej komercyjnym, upoważniają do stwierdzenia, że mamy w Polsce do czynienia z tworzeniem się nowego rynku sportowego. Ponadto zarządzanie zasobami klubu sportowego ma wymiar systemowy. Oznacza to, że dysponowanie nimi na poziomie strategicznym wywołuje mniejsze lub większe zmiany na pozostałych poziomach.

Kluby piłkarskie stale znajdują się w fazie transformacji, co prowadzi do zmian w działach administracyjnych klubu. Od tych właśnie osób zależy, w dużej mierze, sukces organizacji sportowej. Kluby muszą uczyć się adaptacji do zmian i wspomagać swoje procesy zarządcze nowoczesnymi koncepcjami zarządzania.

Celem drużyny piłkarskiej jest, najprościej mówiąc, wygrywanie przeciwko innym drużynom poprzez zdobycie większej liczby bramek w meczu. Analogicznie, typowe przedsiębiorstwa komercyjne szukają swojego zwycięstwa w zwiększaniu przewagi konkurencyjnej, na przykład poprzez maksymalizację zysku lub posiadanie znacznego udziału w rynku.

Należy zwrócić uwagę na fakt, że klub sportowy jest również firmą mającą na celu przynoszenie konkretnych korzyści finansowych. Jakość zarządzania i jego poprawa uzależniona jest w tym wypadku od traktowania klubu sportowego jako przedsiębiorstwa komercyjnego.

Przedsiębiorstwo sportowe powinno opierać się na działaniach, które przedstawiają zespół jako wzajemnie połączone elementy, pozwalające na uporządkowanie działalności. Należy zwrócić uwagę utworzenie odpowiedniej struktury organizacyjnej, która powinna być możliwie płaska i oparta na równych szczeblach zarządzania, rozlokowanych na danych pionach klubu. To, w jaki sposób zostanie finalnie zorganizowana struktura, uzależnione jest od wielu czynników, które można podzielić na wewnętrzne i zewnętrzne.

Zarządzenie klubem sportowym wymaga odpowiedniej wiedzy i środków. Wraz z rozwojem klubów oraz świadomie prowadzoną zaimplementowaną polityką zarządzania klubem sportowym osoby odpowiedzialne za jego funkcjonowanie zaczynają świadomie szukać ścieżek rozwoju. Zarząd ponosi odpowiedzialność za działania klubu, jeśli ten funkcjonuje sprawnie i skutecznie, to skupia się na kontroli kierunku, w którym porusza się klub.

Przychody

Ponieważ statystycznie, wraz ze wzrostem przychodów, kluby osiągają lepsze wyniki sportowe, należy zadać pytanie, skąd kluby piłkarskie pozyskują kapitał na swoje wydatki. Deloitte Football Money League dzieli przychody na trzy kategorie:

- Pierwsza z nich nazwana jest przychodami z dnia meczowego i zawiera w sobie sprzedaż biletów oraz inne wpływy z organizacji wydarzenia, jakim jest mecz.

- Drugą są przychody z praw do transmisji telewizyjnych, dzielone na wpływy z transmisji meczów ligi krajowej oraz rozgrywanych pucharów krajowych i międzynarodowych.

- Ostatnią kategorią są przychody z komercyjnych źródeł, a pod nią kryją się wpływy ze sponsoringu, sprzedaży towarów (między innymi koszulek, gadżetów i akcesoriów klubowych) oraz innych działań komercyjnych.

Coraz częściej mówi się o rekordowych przychodach polskich klubów, do czego miały się przyczynić ponadprzeciętne wpływy z „dnia meczowego”. W klubowych rankingach niezmiennie prowadzi warszawska Legia, jednak czy to jest równoznaczne z unikaniem ryzyka finansowego i racjonalnym planowaniem budżetu? Niestety nie, rekordowe przychody Legii, które zostały osiągnięte w roku 2016 z uwagi na brak gry w rozgrywkach europejskich odbiegały znacznie od tych w roku 2017. Trzeba jednak zauważyć, że okres, kiedy Legia grała w Lidze Mistrzów, wprowadził dosyć gwałtowne zmiany w strukturze budżetu w obszarze praw telewizyjnych.

Przychody to element w strukturze klubowych finansów, o którym mówi się najwięcej i najczęściej. Szczególnie aktywna jest w tym obszarze spółka zarządzająca ligą – Ekstraklasa SA.

„ZWZA jednomyślnie zatwierdziło sprawozdanie z działalności spółki i grupy kapitałowej oraz sprawozdanie finansowe spółki Ekstraklasa S.A. za ubiegły rok obrotowy. Obejmuje on okres odpowiadający sezonowi rozgrywek piłkarskich 2017/2018. Ekstraklasa S.A. zanotowała w tym czasie rekordowe przychody, które przekroczyły 181 mln złotych. Jest to kwota o prawie 8 mln wyższa niż w ubiegłym roku. Wzrosły także przychody skonsolidowane Grupy Kapitałowej (z uwzględnieniem przychodów spółki – córki Ekstraklasa Live Park). Wyniosły one ponad 209 milionów złotych, a więc o ok. 10 milionów więcej niż rok wcześniej.”, czytaliśmy w oświadczeniu spółki. Po kolejnych negocjacjach dotyczących prawa do transmisji meczów wiadomo, że nowa umowa z Canal + i TVP gwarantuje jeszcze większe przychody spółki.

Czy nasze kluby mają jeszcze rezerwy w przychodach? Zdecydowanie tak, szczególnie w tych zaliczanych do komercyjnych. Jednak czy te wszystkie dane mają bezpośrednie przełożenie na kluby? Niestety nie, ponieważ mówiąc o przychodach, nie można zapominać o kosztach, te są zdecydowanie mniej optymistyczne. Nie można się jednak pozbyć wrażenia, że są one traktowane jak temat tabu. W ligach zagranicznych możemy otwarcie przeglądać raporty finansowe, a kluby informują o swoich wynikach finansowych.

W rodzimej lidze, nie tyle prawa telewizyjne wyznaczają w większości budżet, a gra w europejskich pucharach. Z tego powodu od lat na czele przychodów jest klub z Warszawy – Legia od sezonu 2012/2013 przez pięć edycji z rzędu grała w fazie grupowej Ligi Europy, dlatego pozostawia za swoimi plecami zespoły o zrównoważonej strukturze budżetu, a także występujące regularnie w eliminacjach rozgrywek europejskich.

Właściciele klubów mają cel nadrzędny, którym powinni się kierować – maksymalizacja zysków, jednak kiedy celem nadrzędnym staje się tytuł wielu z nich o tym zapomina, przez co kluby są coraz bardziej zadłużone. W skrajnych wypadkach z powodu zaległości finansowych wobec wielu podmiotów prywatnych oraz Skarbu Państw upada wiele klubów. Jednak bogata historia i rzesze fanów często stają powodem, dla którego kluby poprzez te wartości starają odbudować swoją pozycje, czego przykładem są Widzew Łódź i ŁKS Łódź.

Koszty

Nowoczesny sport jest w dużym stopniu podporządkowany gospodarce kapitalistycznej, czyli występuje w nim przewyższenie znaczenia kapitału nad przestrzenią relacji społecznych. W związku z powyższym, wielokrotnie na pierwszy plan w przypadku klubów piłkarskich wychodzą koszty związane prowadzeniem działalności gospodarczej, w tym przede wszystkim wynagrodzenia zawodników.

Oprócz wydatków na wynagrodzenia, jak każde inne przedsiębiorstwo, kluby ponoszą koszty, dające się przyporządkować do wielu kategorii. Przykładowy podział znaleźć można w prezentacji zatytułowanej „Podstawy mikroekonomiczne działalności sportowej”:

- pierwszą grupą, są koszty stałe działalności, dzielące się na koszty infrastruktury oraz koszty obsługi imprez.

- Druga z nich to koszty zmienne działalności, do których zalicza się koszty organizacji imprez, płace oraz podatki.

- Koszty bieżącej działalności stanowią grupę trzecią, a składają się z kosztów utrzymania i kosztów obsługi bieżącej.

- Ostatnią już kategorią są koszty okazjonalne, takie jak inwestycje w nowe obiekty sportowe, czy ośrodki treningowe.

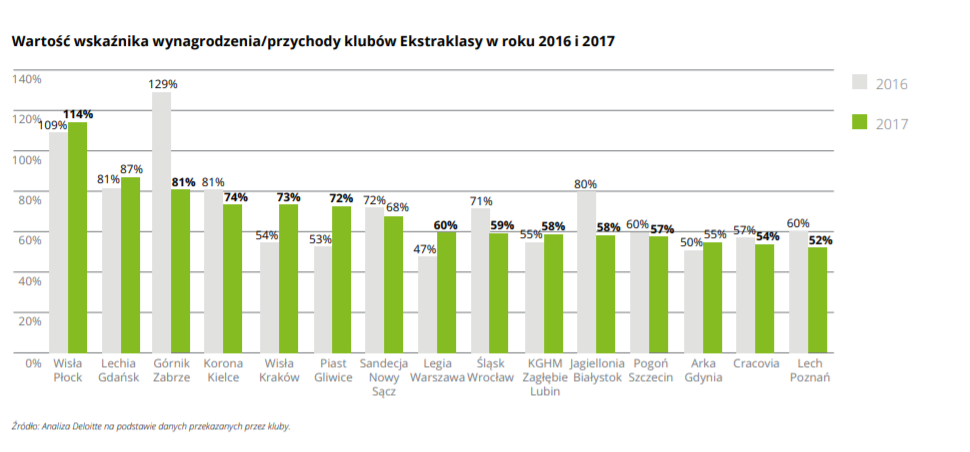

Wspomniałam, że koszty wynagrodzeń są jednymi z tych najbardziej obciążających budżety. Zarządzanie ich poziomem nie jest w jednorodne, przyjmuje się, że optymalny poziom wynagrodzeń w stosunku do przychodów powinien wynosić 60 proc. W przypadku klubów Ekstraklasy w 2017 roku średnia wyniosła 64 proc.

Kluby o zbliżonym do optymalnego poziomie wskaźnika wynagrodzeń to: Legia Warszawa, Śląsk Wrocław, KGHM Zagłębie Lubin, Jagiellonia Białystok, Pogoń Szczecin. Z kolei kluby notujące niski poziom tego wskaźnika to: Lech Poznań, Cracovia, Arka Gdynia. Kluby przekraczające optymalny poziom wskaźnika wynagrodzeń wg raportu przeprowadzonego przez Deloitte: Wisła Płock, Lechia Gdańsk, Korona Kielce czy Wisła Kraków.

Ryzyko w klubie

Ryzyko jest to mierzalna część niepewności. Ryzyko to możliwość nieosiągnięcia celu. Ryzyko in minus, gdzie osiąga się mniej niż zostało przyjęte w założeniach. Ryzyko in plus, gdzie osiąga się więcej niż było zakładane. Analiza ryzyka to identyfikacja istniejących i potencjalnych zagrożeń, prawdopodobieństwo jego wystąpienia i wpływu na przedsiębiorstwo i jest jego składową koncepcji zarządzania ryzykiem.

Wraz z rozwojem i profesjonalizacją sportu pojawia się dodatkowy czynnik wpływający na funkcjonowanie klubów piłkarskich, jest nim właśnie wspomniane ryzyko. Kluby piłkarskie wielokrotnie muszą rywalizować z sektorem usług, który w tym samym czasie oferuje szereg różnych wydarzeń społeczno-kulturalnych. Takie działanie możemy nazwać ryzykiem systematycznym, na które podmiot nie ma wpływu. Występuje również ryzyko specyficzne związane wyłącznie z danym podmiotem i jego wewnętrzną działalnością.

Przedsiębiorstwa związane ze sportem narażone są na zjawisko niepewności występujące pośród kibiców, które uzależnione jest od wyników sportowych danego zespołu. Wpływ na niwelowanie tego zjawiska ma poziom sportowy, który prezentować powinna cała liga, a nie poszczególne zespoły, to pozwala na stałe utrzymanie poziomu zainteresowania kibiców – konsumentów. Z tego powodu kluby piłkarskie powinny rozwijać się dwutorowo. Należy skupić się na rozwoju własnego przedsiębiorstwa, jednak równocześnie, całkiem niezależnie od celów indywidualnych dążyć do lepszego funkcjonowania w środowisku konkurencyjnym pomiędzy zespołami.

Ryzyko operacyjne

Ryzyko działalności gospodarczej, nazywane również ryzykiem operacyjnym, to szerokie pojęcie obejmujące m.in. ryzyko nadużyć finansowych, ryzyko prawne, fizyczne lub zagrożenie dla środowiska. Występujące w przedsiębiorstwach sportowych ryzyko finansowe należy bezpośrednio powiązać z finansowaniem działalności, którego efektem są decyzje mające odzwierciedlenie w strukturze kapitałowej przedsiębiorstwa. Dotyczy umiejętności konwersji kapitału własnego od właścicieli oraz efektywności zarządzania wierzytelnościami.

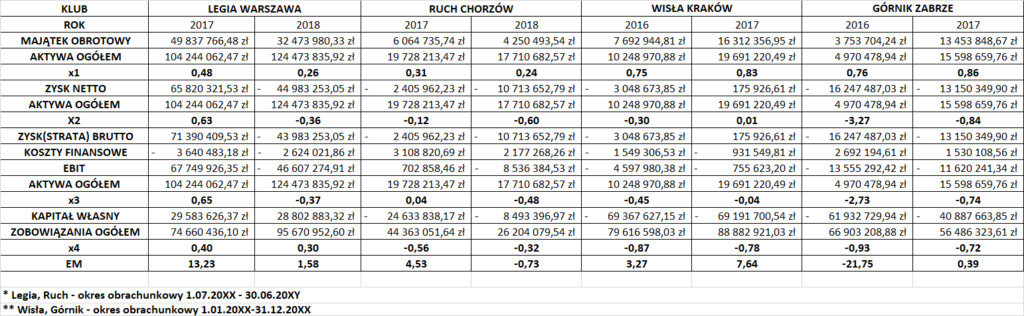

Jednym z istotnych elementów zarządzania przedsiębiorstwem jest analiza ryzyka finansowego. Korzystając ze zmian w prawie oraz dostępu do danych porównamy sytuacje czterech klubów w okresie 2016-2017:

- Ruch Chorzów – restrukturyzacja,

- Legia Warszawa – zadłużenie i samofinansowanie przez właściciela,

- Wisła Kraków – zadłużenie i brak ciągłości finansowania,

- Górnik Zabrze – klub miejski z problemami finansowanymi.

Czas przejść do analizy ryzyka finansowego, jednak zanim zaczniemy, wytłumaczmy czym jest płynność finansowa – to zdolność do terminowego regulowania powstałych zobowiązań, zarówno w długim, jaki i krótkim okresie. Związana jest ona ze źródłami finansowania oraz posiadanymi środkami pieniężnymi.

Niedopasowanie wpływów i wypływów pieniężnych występuje w postaci luki płynności, co prowadzi do powstania zjawiska zwanego ryzykiem płynności. W przedsiębiorstwach, także tych sportowych, w Polsce obserwuje się występowanie nadwyżki ogółu zobowiązań krótkoterminowych nad należnościami. Powstałe ryzyko można badać ilościowo oraz jakościowo, my przedstawimy je na podstawie wybranych wskaźników.

Wskaźnik bieżącej płynności przestawia w jakim zakresie klub będzie zdolny do terminowego regulowania swoich zobowiązań. Wyznaczymy go na podstawie danych z bilansu każdego klubu. Aktywa bieżące to środki obrotowe – zapasy, należności i środki pieniężne. Pasywa z kolei to zobowiązania, które są wymagalne do 12 miesięcy oraz część długoterminowych, których spłata przypada na dany rok.

Zalecana wielkość wskaźnika, która określa zdolność do regulacji swoich zobowiązań w terminie wynosi pomiędzy 1,20 – 2,00. Im wyższa wartość tym większa płynność finansowa przedsiębiorstwa, jednak zbyt wysoka wartość może świadczyć o nieefektywnym wykorzystaniu kapitału przedsiębiorstwa. Z kolei wartość wskaźnika poniżej 1 może być świadectwem niskiej płynności oraz problemów finansowych.

W naszym przypadku, analizując aż 4 kluby, łącznie w 8 okresach obrachunkowych tylko Legia Warszawa w roku 2017 wypracowała wynik oczekiwany przez ekonomistów. W pozostałych przypadkach żaden z klubów nie byłby wstanie regulować swoich zobowiązań z majątku. Pomimo stale pogarszającej się sytuacji finansowej w Wiśle Kraków wartości zakwalifikowane przez klub do aktywów wzrosły na tyle, aby pomimo zwiększenia zadłużenia wypracować lepszą zdolność do pokrycia zadłużenia. W przypadku Górnika Zabrze mamy do czynienia z sytuacją obejmującą spadek z Ekstraklasy, a następnie awans, co w Polsce bardzo istotnie wpływa na aktywa bieżące klubów, dodatkowo zmniejszenie bieżących zobowiązań pozwoliło na zwiększenie wskaźnika z 13% do 75%.

Kolejną oznaką, który pozwoli na ocenę sytuacji klubu i ryzyka płynności jest wskaźnik szybkiej płynności finansowej. Pozwala on ocenić, na ile klub będzie w stanie pokryć swoje zadłużenie bieżące na podstawie tego, co powinien otrzymać od swoich kontrahentów i posiadanych środków pieniężnych.

Zalecana wielkość wskaźnika, która umożliwia szybką spłatę zobowiązań bieżących powinna mieścić się pomiędzy 1,00 – 1,20. Taka sytuacja miała miejsce w Legii w roku 2017, aktualnie klub z Warszawy może tylko połowę swoich zobowiązań krótkoterminowych regulować majątkiem określanym jako płynny. Zła sytuacja występowała w roku 2016 w Górniku Zabrze i Wiśle Kraków, jednak oba kluby w kolejnym roku wypracowały dużo lepsze wyniki. Klub ze Śląska był w stanie pokryć aż 71% swoich zobowiązań, chociaż w poprzednim roku ten wynik wyniósł zaledwie 12%.

Z punktu widzenia klubów istotny jest przeciętny okres zapłaty należności, czyli kiedy otrzymamy gotówkę za sprzedaż naszych usług i produktów, to jak długo klub oczekuje na płatność wpływa na jego płynność finansową i z kolei spłatę swoich zobowiązań.

Wynika z tego, że Legia i Górnik czekają średnio na uregulowanie należności ponad 2 miesiące, Wisła blisko 5 miesięcy, a niechlubnym rekordzistą jest Ruch Chorzów, który musi czekać blisko 10 miesięcy.

Poziom zadłużenia, a szczególnie sytuacja, kiedy jest on zbyt wysoki ma także wpływ na płynność finansową w przedsiębiorstwach sportowych oraz na koszty wynikające z obsługi powstałego długu. Wskaźnik ogólnego zadłużenia wskazuje na udział długów w źródłach finansowania klubu.

Jeśli wskaźnik przekracza próg 1,00 informuje, że klub nie jest w stanie regulować swoich zobowiązań, samofinansuje się zadłużeniem. Jedynie Legia utrzymuje się wartość wskaźnika ogólnego zadłużenia na względnie dobrym poziomie. Jest jednak jednocześnie jedynym klubem, w którym ten wskaźnik wzrasta. Znaczenie poprawiła się sytuacja w Wiśle i Górniku, chociaż nadal nie są w stanie regulować swoich zobowiązań, podobnie jak Ruch Chorzów. W przypadku Niebieskich ten wskaźnik w roku 2018 oscylował w granicach 1,48.

Ważne jest rozpoznanie także udziału zobowiązań długoterminowych, dzięki temu dowiemy się, jaki procent zobowiązań pokrywany jest pożyczkami i innymi instrumentami dłużnymi krótkoterminowymi.

Kluby w badanym okresie były w trudnej sytuacji płynnościowej, przez co musiały cyklicznie korzystać z zadłużenia. W przypadku Legii i Ruchu miało ono charakter krótkoterminowy, co oznacza że często władze musiały odnawiać zadłużenie, by zachować płynność. Ryzyko utraty płynności było bardzo wysokie, co czego przyczyniły się także długie terminy oczekiwania na należności, a także względnie niski poziom przychodów oraz ich niewysoka rentowność. Z kolei Wisła Kraków w obliczu zmian w strukturze właścicielskiej i odroczeniu w czasie płatności dla Telefoniki oraz Górnik Zabrze, którego wierzycielem jest samo miasto Zabrze, miały zrównoważony udział zadłużenia krótko- i długoterminowego.

System licencyjny, a zagrożenie upadłością

System licencyjny bez wątpienia jest jednym z elementów, który może mieć bardzo duży wpływ na zarządzanie polskimi klubami piłkarskimi. Wielokrotnie okres przyznawania uprawnień do gry na danym poziomie kojarzy się niektórym kibicom z ruletką i oczekiwaniem do ostatniego dnia na odwołanie. Mówi się o zbyt dobrym „opakowaniu” polskiej piłki (czy możemy w ogóle mówić, że coś jest zbyt dobre?), jednak wydaje mi się, że należy stale poruszać problemy, które zostały przedstawione powyżej. Poprzez podręcznik licencyjny należy kontrolować kwestie związane z zarządzaniem finansami w klubach. Kryteria finansowe, zwykle najczęściej komentowane, mają na celu:

- poprawę potencjału ekonomicznego i finansowego klubów,

- zwiększenie przejrzystości i wiarygodności klubów,

- ochronę wierzycieli,

- zabezpieczenie ciągłości rywalizacji… przynajmniej przez jeden Sezon Licencyjny.

Szczególne istotne powinno być respektowanie wymienionego kryterium pod kątem wypłacalności oraz realnych prognoz finansowych. Kluby muszą spełnić „zaledwie” 8 kryteriów dotyczących samych finansów, ale mają one bardzo duży wpływ na sam proces przyznawania licencji, należą do nich:

- F.01 – roczne sprawozdanie (odmowa m.in. jeśli nie zostanie złożone, niezgodne z zasadami UoR, zagrożenie kontynuacji działania),

- F.02 – sprawozdanie za okres śródroczny (odmowa m.in. Jeśli nie zostanie złożone, niezgodne z zasadami UoR, zagrożenie kontynuacji działania),

- F.03 – brak przeterminowanych zobowiązania z działalności transferowej (nie zostaną przekazane, nie złoży tabeli zgodnie ze wzorem, nie ma ścisłości rozliczeń do 31.03),

- F.04 – brak przeterminowanych zobowiązań – organy Skarbu Państwa, pracownicy i zawodnicy (nie zostaną przekazane, zawarcie ugody, droga prawna),

- F.05 – prognoza finansowa,

- F.06 – pisemne oświadczenie dot. złożonej dokumentacji finansowej,

- F.07 – obowiązek powiadomienia o późniejszych zdarzeniach,

- F.08 – obowiązek aktualizacji prognozy finansowej,

- F.09 – Brak przeterminowanych zobowiązań wobec klubów piłkarskich wynikających z tytułu działalności transferowej oraz brak przeterminowanych zobowiązań wobec pracowników i z tytułu prawomocnych wyroków Piłkarskiego Sądu Polubownego PZPN

Czy otrzymywanie licencji do udziału w rozgrywkach jest tożsame z prawidłowym funkcjonowaniem przedsiębiorstw piłkarskich? Pierwsze znaki zapytania powinny się pojawić podczas analizowania wcześniej obliczonych wskaźników. Kolejne doniesienia medialne dotyczące problemów finansowych rozbudzają jeszcze większe wątpliwości, a kluby jednak otrzymują licencje. Nie jest to sytuacja binarna, ponieważ przeskok finansowy w budżetach klubów Ekstraklasy i 1. Ligi jest bardzo duży. Nie należy też zapominać o strukturach organizacyjnych w klubach, dlatego często decyzje licencyjne podejmowane są w ostatnim możliwym terminie, a kluby nie raz i nie dwa rozpoczynały sezon z ujemnymi punktami. Z ekonomicznego punktu widzenia chciałabym pokazać równanie, które wyznacza wskaźnik Altmana i określa zagrożenie upadłością danego podmiotu gospodarczego na rynkach rozwijających się, do których zalicza się polski rynek piłkarski.

Wskaźnik powyżej wartości 5,85 świadczy o bardzo dobrej kondycji przedsiębiorstw sportowych, taka sytuacja miała miejsce tylko w Legii Warszawa w roku 2017. Jednak warszawski klub dokonał czegoś nieprawdopodobnego. Wskaźnik o wartości poniżej 3,75 wskazuje na problemy, ryzyko upadłości w perspektywie dwóch kolejnych lat. Właśnie taka sytuacja wystąpiła w Legii w roku 2018 (EM = 1,58), to dosyć nietypowo wysoki spadek, na który bezpośredni wypływ ma spadek wartości aktywów, wzrost zobowiązań i… UJEMNY ZYSK NETTO. Analogiczna sytuacja wystąpiła w Ruchu Chorzów, wskaźnik przesunął się z poziomu nieokreślonego, na ten zagrażający upadkowi W tym przypadku zastosowano jednak w ostatnim możliwym momencie układ restrukturyzacyjny. Przeciwny kierunek odnotowano w Zabrzu, kiedy po bardzo złym okresie finansowo- sportowym w roku 2017 wskaźnik, pomimo iż nadal utrzymywał się w granicy potencjalnej upadłości i tak wzrósł z poziomu -21,75 do 0,39, co może świadczyć o bardziej racjonalnym gospodarowaniu środkami, ma na to również wpływ poziom rozgrywek oraz postawa sportowa pierwszego zespołu.

W przypadku klubu, o którym ostatnio czytamy najwięcej i najczęściej, mamy do czynienia z dosyć zastanawiającym zjawiskiem. O ciężkiej sytuacji Wisły Kraków wiemy od momentu przejęcia jej przez TS Wisła. Jednak to w roku 2016 wskaźnik jasno wskazywał powstałe niebezpieczeństwo oraz konieczność rozważenia czy spółka nie spełnia warunków do upadłości. Z kolei w roku 2017 odnotowano poprawę wskaźnika do poziomu 7,64, czyli poziom potencjalnego bankructwa był niewielki, bo według danych finansowych spółka była w dobrej kondycji. Wisła Kraków SA odnotowała zysk netto, znacznie zwiększył się także majątek obrotowy przedsiębiorstwa, a także obniżono koszty finansowe. Aktualna sytuacja Wisły Kraków może budzić wiele podejrzeń, o czym możemy się przekonać obserwując prasę i doniesienia medialne.

Podsumowując, należy zwrócić uwagę na fakt, iż polska piłka nie jest biznesem rentownym i przynoszącym zyski. Wiele przedsiębiorstw, jeśli znalazłoby się w podobnej sytuacji finansowej, musiałoby ogłosić upadłość konsumencką, tuta mamy bez wątpienia jednak do czynienia z dodatkowymi uwarunkowaniami, które przedłużają ich funkcjonowanie m.in. struktura właścicielska. Warto jednak zauważyć, że mimo realizacji nie tylko celów ekonomicznych, ale także społeczno-ekonomicznych, bez nastawienia na maksymalizację zysku warto monitorować występujące ryzyko by nie doprowadzić do sytuacji krytycznej, kiedy dla klubu nie będzie ratunku. Co istotne, bardzo ważny jest także monitoring kosztów w przedsiębiorstwach sportowych, szczególnie tych związanych z wynagrodzeniami, które w Polsce mają największy wpływ na sytuacje finansową klubów. Warto dodać, że oprócz pomiaru i monitorowania ryzyka, przedsiębiorstwo ma również możliwość zabezpieczenia się przed nim stosując różnego typu ubezpieczenia.

Spoko artykuł :D

Moglabys napisac cos o budzeeeetach